业务咨询热线:

电话:13873397666

座机:0769-81818179

邮箱:kulkee-power@dgjiuqi.com

业务咨询热线:

电话:13873397666

座机:0769-81818179

邮箱:kulkee-power@dgjiuqi.com

东莞市玖琪实业有限公司

联系人:梁先生

手机:13873397666

电话:0769-81818179

传真:0769-81806179

地址:东莞市石排镇谷吓村孔屋工业区

邮编:523339

官方网站:http://www.dgjiuqi.com/

黑料价格一周跌幅2000元 |

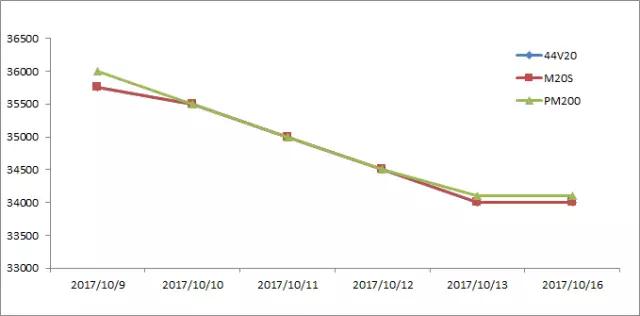

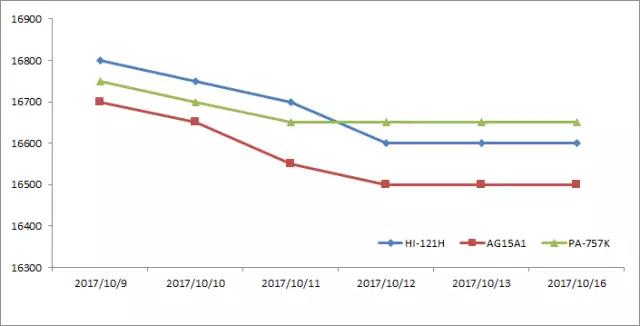

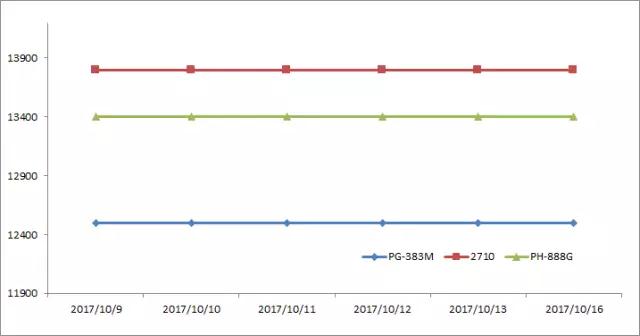

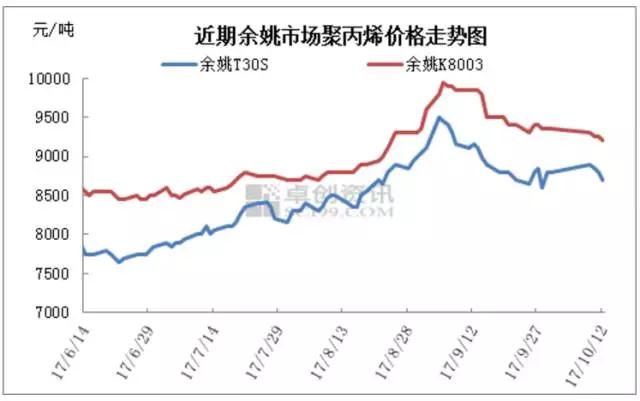

| 电源适配器生产厂家黑料价格一周跌幅2000元 家电原材料种类及数据来源 原油、异氰酸酯(黑料)、苯乙烯、通用塑料(ABS、HIPS、GPPS)、纸张数据来源:卓创网;有色金属数据来源:长江有色金属网;钢材数据来源: 中国联合钢铁网。 常见家电用原材料价格变化趋势 1、原油  上周油价整体呈现“V形”走势,且振幅较大,较高触及51.42美元/桶,而低位下探49.10美元/桶。从消息面来看,多空消息层出不穷,各大报告数据较多,这加剧了油市的不确定性和行情较大的波动性,油价在市场观望态势下迎来“V形”反转,一改国庆期间连续下跌的势头。12V电源适配器关于延长减产的讨论开启了油价的下跌势头,特别是俄罗斯相对保守的预期更是令油价下跌雪上加霜,但OPEC和沙特不断释放的乐观言论硬生生将低迷油价救起。 预测:一方面,伊核协议为油价暴涨提供可能,另一方面,美联储缩表和加息又为油价下跌创造空间。多空交织,加之临近OPEC会议利好提振,油价本周再次走出先跌后涨的“V形”行情概率较大。 2、黑料  上周国内聚合MDI市场大幅下滑。截止到目前,国内市场主流商谈在34500-34700元/吨桶装含税现款自提或周边送到,与节前同期相比,均价下滑2150元/吨,跌幅为5.85%。节前因巴斯夫10月份挂牌价大幅上调,其经销商惜售封盘较多,但由于万华厂家10月份对市场增大供应量,且副牌料T30货源价格较低,国庆中秋节日期间市场便有阴跌迹象。节后贸易商多积极出货,下游需求低迷,市场大幅下滑。日本美金盘高达4500美元/吨附近,折合人民币在37300元/吨附近,与国内市场价格倒挂悬殊,几乎无人问津。 3、制冷剂 R22:节后国内R22生产企业保持稳中窄幅上涨,生产企业报盘价格集中在15000-16000元/吨之间,生产企业装置开车负荷继续下滑,因此尽管下游需求较为疲软,但供应下滑、成本上涨的前提之下,R22制冷剂价格仍持高不下。 R134a:节后归来R134a价格在氢氟酸价格上涨的支撑之下继续上涨,但由于生产企业装置运行负荷较低,生产企业R134a供应十分紧张。国内R134a生产企业散水出厂报盘价格在26000-28000元/吨,厂家实际并无现货。 R32:上周国内R32生产企业报价较节前基本稳定,尽管节中二氯甲烷价格下滑明显,导致生产企业成本下降,但由于目前R32生产企业开车负荷低位、氢氟酸成本支撑力度仍较强等因素影响,生产企业下调心理微弱。国内R32生产企业报价基本保持在25000-26000元/吨之间,部分成交低位。12V电源适配器 R125:节后R125生产企业报价有继续上涨现象存在,企业报价已经涨至40000-45000元/吨,但实际并无现货,企业资源自用混合R410a为主,部分以前期订单出售。 4、苯乙烯  节后开盘,江苏苯乙烯期现货市场大幅跳水。节日期间集中到货,9月中下旬长江口禁运消息盛传之下,终端多有不同程度的备货,双重因素作用,节后华东主港库存激增至8.6万吨。供应骤增,但临近传统需求淡季,主要下游行业需求逐步萎缩,各家多谨慎控制原料、成品库存。看空心态普遍,跌势行情一发而不可收。跌势行情下,业内多暂缓操作,从而僵持的交投贯穿始终。周四午后,空头平仓及超跌所致,市场反弹。上周华东苯乙烯周均价在9750元/吨,环比跌7.14%。 预测:纵观当前供需面,8.6万吨的数据已基本为正常库存水平,但反观主要下游行业,ABS持续阴跌,EPS临近传统需求淡季、业内早已进行去库存操作,PS行业整体开工较9月下滑。基本面偏弱运行,本轮反弹行情应涨幅有限,从中长期趋势看,弱势运行仍为主势。12V电源适配器 5、通用塑料ABS  上周国内ABS市场持续阴跌。近期上游原料苯乙烯和丁二烯价格大跌,节后补货需求提升乏力,ABS一手商走量压力不断上升,市场商谈水平下移。周初主要ABS生产商执行相对灵活的销售方式,部分大厂执行补价。然而流通领域货源消化速度放缓,各方心态不断走弱。期间除少量补货刚需支撑外,整体成交量受限。截至目前,国产料主流报盘至15500-16750元/吨,较9月28日收盘价格下跌200-300元/吨,少数跌幅略大。 预测:大宗商品今日盘中继续反弹,然而鉴于现货需求不足,ABS卖方多谨慎观望居多,推涨信心匮乏。本周来看,基本面转弱迹象明显,主流市场疲态或难逆转。 PS  受原料苯乙烯接连下跌影响,国庆节后PS市场延续此前跌势。周内苯乙烯现货累计下跌近千元,PS出厂价亦继续下调。不过多家PS企业减产保价支撑,市场跌幅仅有苯乙烯一半。周内市场悲观情绪较浓,买盘纷纷避险观望,入市采购热情不高。市场连续下跌,导致市场价与出厂有一定倒挂,当前货源亦多有一定亏损。商家积极出货,补货相对谨慎。据统计,普通透苯11250元/吨,较上周跌5.06%,较去年同期涨22.28%;改苯12400元/吨,较上周跌2.75%,较去年同期涨22.17%。 预测:橡胶、塑料等大宗商品期货走强,并且苯乙烯价格上涨,外围有一定利好支撑。短期PS市场或有上涨尝试。 PP  上周国内聚丙烯市场冲高回落。 以余姚市场绍兴三圆T30S为例,周均价在8810元/吨,环比上周涨10.3%。周初石化局部调涨出厂价,来自成本面的支撑坚挺。贸易商小幅高报出货。但期货市场冲高回落,并连续下跌,对买盘积极性造成打击,市场成交逐渐转淡。临近周末,石化企业部分下调出厂价格缓解出货压力,贸易商报价随之下调。市场观望气氛浓厚,下游企业多数按需采购。 预测:预计本周市场将呈现小幅回落后反弹走势,波动范围在200-300元/吨。以华东市场为例,拉丝主流报价在8400-8700元/吨。建议业者加强对石化企业销售政策、下游实际需求情况、聚丙烯期货及国际原油的关注力度。 6、EPS  因上游苯乙烯市场跳水,利空打压力骤增,上周EPS生产企业报盘连续下行。直至目前,江苏地区大厂货源普通料现金出厂价在11400-11600元/吨,小厂货源普通料现金出厂价在11200-11400元/吨;华南地区企业货源普通料现金出厂价在11700-11900元/吨,实际成交多以商谈为主,部分略低。上周企业普通料出厂均价约为12128元/吨,较去年同期高2828元/吨,幅度约为30.41%。 预测:目前EPS业者观望情绪较浓,看空情绪尚未完全消除。加之EPS与上游苯乙烯之间的差价偏大,仍在继续打压业者信心。受此影响,短线EPS价格或将偏弱震荡。 7、有色金属 铝 上周现货铝价格走势波动幅度较大,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨16184元,周均上涨22元/吨,此前一周长江现货铝每吨均价报16170元,环比上涨14元/吨,环比涨幅约0.09%。 预测:上周是国内市场节后的首个交易周,现货铝价走势震荡偏强,但因缺乏利好支撑,上行空间受限。市场再度发布采暖季电解铝减产的消息,或刺激铝价上涨,预计本周现货铝价或有望上涨。 铜 上周现货铜价强势上涨,长江现货铜周均价报53014元/吨,日均上涨440元/吨,周线上涨4.27%。此前一周均价报50758元/吨,环比上涨2256元/吨,涨幅约4.44%。 预测:在美元持续低迷及市场需求回暖的提振下,铜市人气大幅升温,近期市场看涨情绪占据主导地位。预计本周铜价延续上涨态势,但涨幅有限。 锌 上周(10月9日至10月13日),现货锌价格呈现出先扬后抑的行情,长江现货0#锌周平均报价在每吨27290元左右,此前一周每吨均价报26606元,上涨了684元/吨,环比涨幅为2.57%。 预测:随着锌价的高企,市场预期境内外矿山具有较高的复产积极性。北京10月11日消息,隶属于中国有色金属工业协会有色金属技术经济研究院的安泰科公司称,中国9月锌和锌合金产量较上月增加25,000吨,至398,000吨。但精矿增量仍不及预期,加上去年全球范围内锌精矿库存基本已被消化殆尽,从而限制了今年冶炼的产出。目前伦锌上行压力仍较大,预估本周锌价维持震荡。 8、钢材12V电源适配器 冷轧 上周冷轧板卷市场价格小幅上涨,走势先涨后小幅回落,主要有以下几个原因:第一,国庆长假期间需求激增刺激市价上涨。第二,国庆节间,上游热卷及原料钢坯价格不断上涨。第三,节前下调较多,市场本身有调整意愿,因此节后前几日冷轧市场价格大涨。而后半周,随着出货情况的大幅缩水,市场信心逐渐减弱,又缺少基本面支撑,冷轧市价开始下跌。另外,铁矿石价格下跌,来自成本方的支撑减弱,也是市场价格下跌的原因。 预测:本周冷轧板卷市场预计偏强走势,主要原因如下:10月11日唐山市发布进一步强化十月份空气质量改善措施的通知,该政策对唐山的钢企焦企限产影响巨大,对冷轧下游企业影响较小,冷轧供应将大大降低,基本面上产生钢价上涨的动力。而近期各地限产的消息虽不似唐山这样严格,却也多有发布,媒体的炒作,会成为钢价上涨的推手。另外,当前冷轧市场处于供需两弱的境地,即便节后出货大幅缩水的情况下,价格下跌表现也相当有限,市价下跌空间已大受压缩。综合来看,本周冷轧板卷市场或有一定涨幅。 涂镀 上周全国涂镀市场趋涨为主,幅度集中在20-170元/吨。具体分析,节日期间钢坯累计上涨130元/吨,而国庆长假后的第一天,期货与现货市场都有不同程度的拉涨。不过商家反馈,此现象多为节后的正常反映。 预测:目前来看外围情绪对市场影响明显,在节后一些品种强势冲高后期货回撤,导致品种陆续出现承压。但商家表示受成本支撑,下调动力减弱。市场反馈来看,彩涂、镀锌资源前期已有一定幅度倒挂,当前倒挂幅度更为明显,在厂商无进一步追补政策下,商家亏损较大。加之近期环保双杀供需链下,市场成交表现极为清淡,心态疲惫。综合考虑,预计本周全国涂镀市场震荡调整。 无取向硅钢 上周无取向硅钢市场弱势下调,成交冷淡。周初由于当前市场节后第一天上班,终端客户由于前期备货较为充足,采取观望态度。期货市场和主流钢市价格上午虽表现强劲但午后收盘不佳。周中小幅阴跌,一线钢厂资源挺价意愿强,且贸易商手里资源并不多,然二线钢厂资源多杂,竞争较为激烈,多数贸易商压价出货,终端采购端仍对市场谨慎。临近周末,宝武钢厂陆续出台11月份硅钢正常,无取向硅钢价格均报价平盘,预计优惠无变化,市场方面表示目前订货价格远高于市场价格,商家订货不多。预计短期无取硅钢价格进一步深跌可能性不大,市场仍以消化库存为主,后期走势仍要看大户需求情况。 不锈钢 12V电源适配器 上周国内不锈钢市场震荡上涨。无锡地区304冷卷基价主流15800-16100元/吨,环比涨5.94%,较年初价格跌4.46%,同比去年涨21.59%。主要是十一假期间伦镍止跌反弹,同时节后首日伦镍大幅收涨,提振不锈钢市场信心,钢贸商积极挺价出货。节后因美元疲软,近日伦镍价格延续涨势,加之节前部分终端暂未囤货,买涨不买跌的心态下,推动市场成交。上周单日市场报价较高涨600元/吨,部分钢贸商观望成交情况,午后调整对外报盘,部分市场高低价并存。 预测:因山东临沂三大镍企业未来4个月被要求错峰限停产50%,市场看涨氛围增浓,短期镍价或偏强运行。同时南非暴风雨突袭铬矿港口,或一定程度支撑不锈钢价格,预计本周不锈钢市场延续涨势。因此预计国内不锈钢市场主流基价304不锈钢冷轧板卷价格或将在15000-17000元/吨,热轧板卷14000-16500元/吨。 9、原纸 上周瓦楞纸均价为5713元/吨,较节前一周均价环比上涨0.78%。双节归来市场交投气氛不旺,部分规模纸企上调瓦楞纸价格100元/吨,然因下游需求表现清淡,新单成交有限,因此周内中小纸企观望为主,对价格继续上调信心不足,局部继续执行优惠销售政策。另外为缓解供应压力,个别纸企进行停机或限产改造,浙江富阳地区启动第三轮节能降耗预警调控,要求区内所有造纸企业13日8时起停机检修10天。 上周箱板纸均价为6200元/吨,环比上涨1.59%。双节过后,箱板纸下游需求减弱,纸企库存呈小幅增加趋势。为促进出货,少数中小企业箱板纸接单价小幅松动100元/吨左右。因原料废纸价格节后止跌反弹,规模纸企于11日起相继上调箱板纸价格100-200元/吨。 电源适配器生产厂家预测:外废进口形势严峻,国废涨势难改,而目前下游需求不旺,下周瓦楞纸、箱板纸价格稳定为主。建议生产企业,及时关注原料行情走势及国家环保政策等,合理安排原料采购计划,以规避原料价格上涨及政策调整带来的潜在风险;经销企业、下游用户等,及时关注供货商、纸厂动态及下游用户采购计划,关注所在行业政策调整,降低经营风险、增加竞争力。 文章转载自网络,如有侵权,请联系删除。 |

| | 发布时间:2017.10.17 来源:电源适配器厂家 |

| 上一个:12V电源适配器的应用范围及其特点 | 下一个:如何用万用表测量220v线路漏电 |

东莞市玖琪实业有限公司专业生产:电源适配器、充电器、LED驱动电源、车载充电器、开关电源等....

版权所有:东莞市玖琪实业有限公司

联系人:梁先生 电话:13873397666

电话:0769-81818179 传真:0769-81806179 地址:东莞市石排镇谷吓村孔屋工业区 邮编:523339